Vay thế chấp là một quyết định tài chính quan trọng, và việc lựa chọn giữa khoản vay 15 năm và 30 năm có thể ảnh hưởng đáng kể đến tình hình tài chính lâu dài của bạn. Sử dụng công cụ tính toán khoản vay (15 Vs 30 Year Loan Calculator) sẽ giúp bạn so sánh và đưa ra quyết định sáng suốt. Bài viết này sẽ phân tích ưu nhược điểm của từng loại hình vay, giúp bạn hiểu rõ hơn về ảnh hưởng của chúng đến ngân sách và kế hoạch tài chính cá nhân.

Hiểu Rõ Về Khoản Vay 15 Năm

Khoản vay 15 năm yêu cầu bạn trả nợ trong thời gian ngắn hơn, đồng nghĩa với việc khoản thanh toán hàng tháng sẽ cao hơn. Tuy nhiên, lãi suất thường thấp hơn so với khoản vay 30 năm. Điều này giúp bạn tiết kiệm đáng kể tiền lãi trong suốt thời hạn vay.

Ưu Điểm Của Khoản Vay 15 Năm

- Tiết kiệm tiền lãi: Lãi suất thấp hơn và thời gian vay ngắn hơn giúp giảm đáng kể tổng số tiền lãi phải trả.

- Trả nợ nhanh hơn: Bạn sẽ sở hữu nhà hoàn toàn trong thời gian ngắn hơn, mang lại sự an tâm về tài chính.

- Xây dựng vốn chủ sở hữu nhanh hơn: Bạn sẽ tích lũy vốn chủ sở hữu trong ngôi nhà nhanh chóng hơn.

Nhược Điểm Của Khoản Vay 15 Năm

- Khoản thanh toán hàng tháng cao hơn: Điều này có thể gây áp lực lên ngân sách hàng tháng của bạn.

- Khó đủ điều kiện vay: Yêu cầu về thu nhập và điểm tín dụng thường khắt khe hơn.

So sánh khoản vay 15 năm và 30 năm

So sánh khoản vay 15 năm và 30 năm

Tìm Hiểu Về Khoản Vay 30 Năm

Khoản vay 30 năm là lựa chọn phổ biến hơn do khoản thanh toán hàng tháng thấp hơn, giúp giảm áp lực lên ngân sách. Tuy nhiên, lãi suất thường cao hơn, dẫn đến việc trả tổng số tiền lãi nhiều hơn trong suốt thời hạn vay.

Ưu Điểm Của Khoản Vay 30 Năm

- Khoản thanh toán hàng tháng thấp hơn: Dễ dàng quản lý ngân sách và phù hợp với những người có thu nhập ổn định nhưng không quá cao.

- Dễ dàng đủ điều kiện vay hơn: Yêu cầu về thu nhập và điểm tín dụng thường linh hoạt hơn.

- Linh hoạt hơn trong việc quản lý tài chính: Bạn có thể sử dụng khoản tiền tiết kiệm được từ khoản thanh toán hàng tháng thấp hơn để đầu tư hoặc chi tiêu cho các mục đích khác.

Nhược Điểm Của Khoản Vay 30 Năm

- Tổng số tiền lãi phải trả cao hơn: Do lãi suất cao hơn và thời gian vay dài hơn.

- Xây dựng vốn chủ sở hữu chậm hơn: Mất nhiều thời gian hơn để sở hữu hoàn toàn ngôi nhà.

Tính toán lãi suất cho vay thế chấp

Tính toán lãi suất cho vay thế chấp

Sử Dụng 15 vs 30 Year Loan Calculator

Sử dụng công cụ tính toán khoản vay (15 vs 30 year loan calculator) là cách tốt nhất để so sánh hai loại hình vay này. Bạn chỉ cần nhập số tiền vay, lãi suất và thời hạn vay, công cụ sẽ tự động tính toán khoản thanh toán hàng tháng, tổng số tiền lãi phải trả và các thông tin quan trọng khác.

“Việc sử dụng công cụ tính toán khoản vay là bước không thể thiếu khi quyết định vay thế chấp. Nó giúp bạn nhìn thấy rõ ràng bức tranh tài chính tổng thể và đưa ra quyết định phù hợp nhất với hoàn cảnh của mình.” – Nguyễn Văn An, Chuyên gia Tài chính Cá nhân, Công ty ABC.

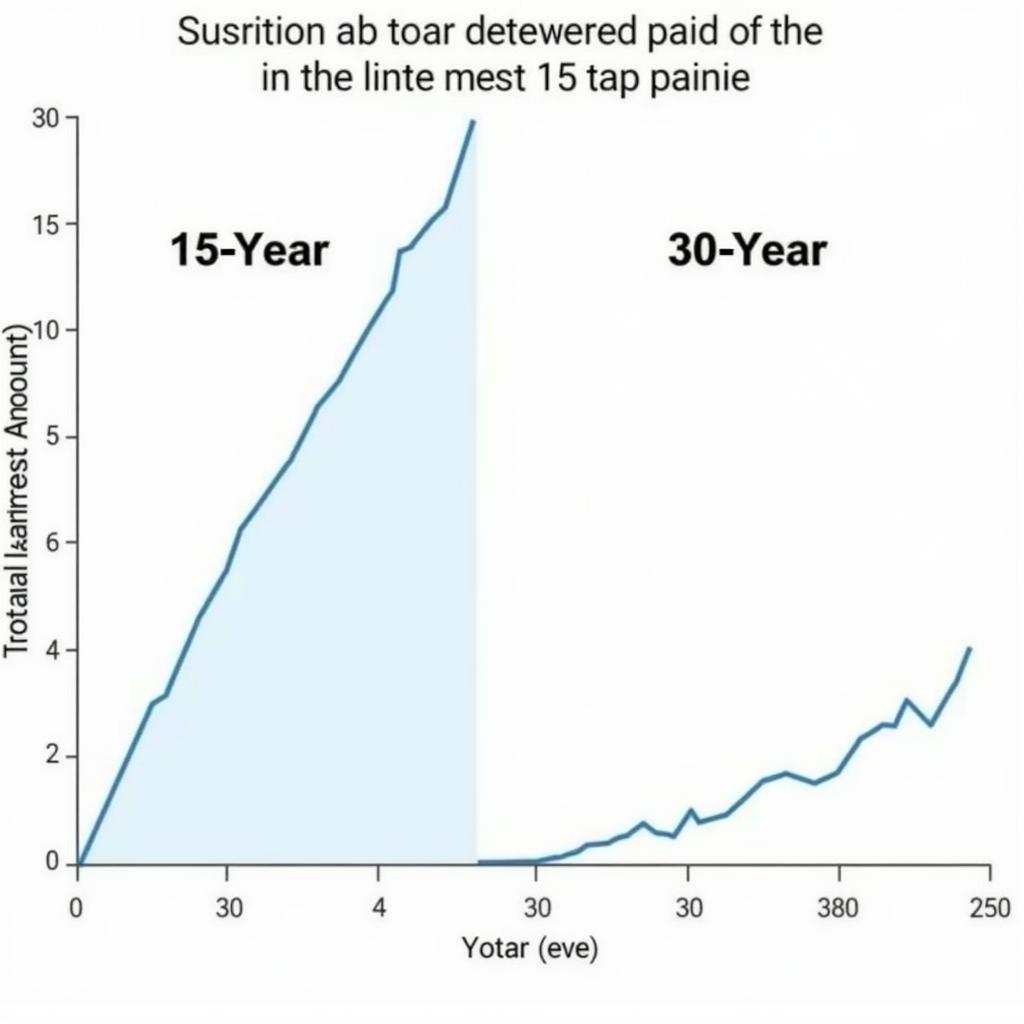

Biểu đồ so sánh tổng tiền lãi phải trả

Biểu đồ so sánh tổng tiền lãi phải trả

Kết luận

Việc lựa chọn giữa khoản vay 15 năm và 30 năm (15 vs 30 year loan calculator) phụ thuộc vào tình hình tài chính và mục tiêu cá nhân của bạn. Hãy cân nhắc kỹ lưỡng các ưu nhược điểm của từng loại hình vay và sử dụng công cụ tính toán khoản vay để đưa ra quyết định tốt nhất.

Khi cần hỗ trợ hãy liên hệ Số Điện Thoại: 0372999888, Email: [email protected] Hoặc đến địa chỉ: 236 Cầu Giấy, Hà Nội. Chúng tôi có đội ngũ chăm sóc khách hàng 24/7.